在投资中,如果说只用一个指标就能选择出好的投资标的,这无疑是不现实的。但是,沃伦﹒巴菲特先生却曾经多次表达出对净资产回报率(Return on Equity – RoE)的高度重视,并且一度表示“如果只看一个指标的话,那么宁可看RoE。”如果我们仔细观察在内地市场长期表现优秀的公司,比如美的集团、招商银行、贵州茅台等等,他们的一个共同特点,也是持续的、多年的高RoE。但是,如果投资真的像“买入当前高RoE的公司就能带来超额回报”这样简单,那么赚钱就会变成一件非常容易的事情。实际上,在诸多对“当前股票指标的长期投资回报指导意义”的统计中,我基本没有看到过“当前高RoE的企业能够持续战胜市场”的结论。在Jeremy J. Siegel先生所著的《股市长线法宝》(Stocks for the Long Run)、Joel Tillinghast先生所著的《大钱细思:优秀投资者如何思考和决断》(Big Money Thinks Small)等书中,均有统计了此类“股票当前指标对长期回报指导意义”的表格,值得投资者仔细翻阅。为什么持续拥有高RoE的公司容易在长期取得超额回报,但是买入当前高RoE的公司却不一定是个捡钱的方法?这其中的差别,就在于一个公司当前的RoE水平高,并不代表其在长期(比如未来10年)的RoE水平仍然高。一组基于A股市场上市公司的统计数据,证明了以上的理论。数据显示,一个公司当前的RoE水平对1年以后的RoE水平有很强的指导意义:今年RoE高的公司第二年RoE仍然很可能高。但是,当时间维度拉到10年的时候,两者之间的关系就会变得很微弱。

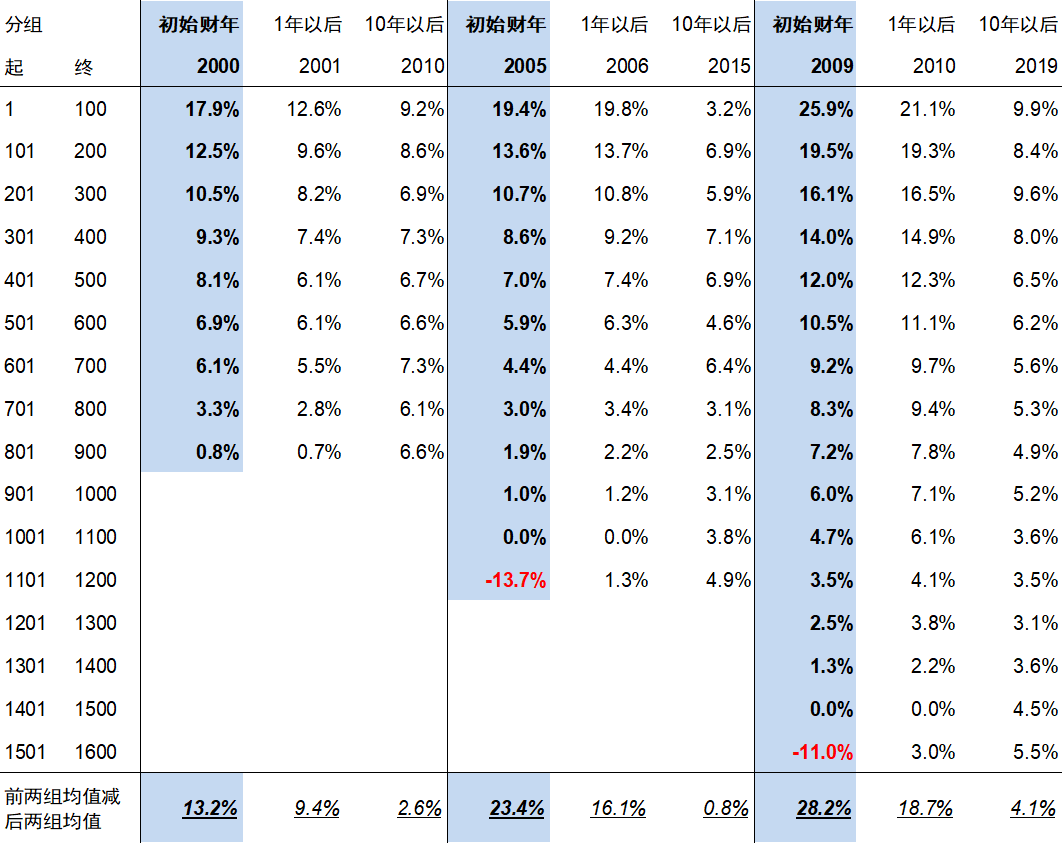

同时,由于投资者往往为当前RoE高的公司付出了过高的估值,因此在长期RoE向市场均值回归、估值也随之回归时,超额收益也就不容易产生了。为简便起见,在这组统计数据中,我使用了摊薄RoE,即净资产收益率=归属母公司股东的净利润/期末归属母公司股东的权益。之后,按照初始财年的RoE高低,将所有当时上市的股票,由高RoE到低RoE排序。然后,将这个排序按100个一组分成多组,再计算每组的RoE中位数,得到初始财年的各组RoE中位数。接下来,我再计算多年以后、同样一组公司的RoE中位数,将其和初始财年的数据进行对比,从而验证初始财年的RoE,对之后的RoE有多强的解释能力。首先,下图对比了以2000年、2005年、2009年这三年作为初始财年,然后分别计算1年以后、10年以后的各组RoE中位数情况。结果显示,初始财年之后1年、即2001年、2006年和2010年,其RoE分布和初始财年的分布非常相似。但是,初始财年之后10年、即2010年、2015年、2019年的RoE分布,则和初始财年大为不同。高RoE组的企业,其RoE大幅下降。同时,低RoE组的企业,RoE则大幅上升。用一个简单的指标,可以看出这种高RoE组和低RoE组之间的差距,是如何被时间抹平的。当简单的用初始财年最高两组股票数据的平均数,减去最后两组的平均数时,2000年的数据为13.2%,也就是说前两组股票中位数的均值比最后两组高了13.2%。在1年以后、即2001年,这个数字仍然高达9.4%,但是10年以后则低至2.6%。在以2005年和2009年为初始财年的统计中,事情也大同小异。

图:以2000年、2005年和2009年为初始财年进行分组,1年和10年以后的各组股票RoE中值变动情况。(数据来源:Wind资讯)

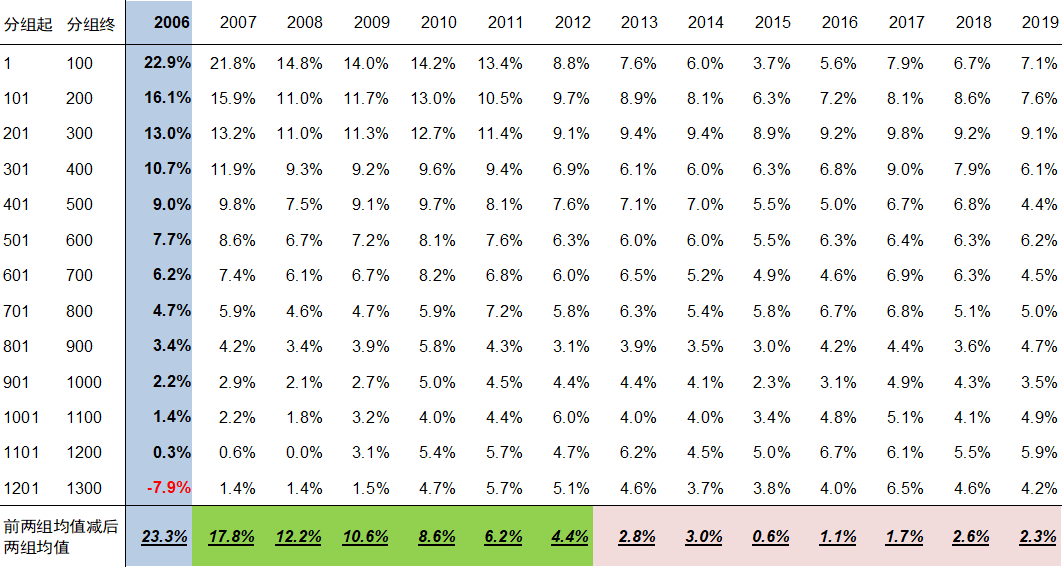

为了让各组股票RoE水平随时间演化的情况看起来更清楚,这里以2006年作为初始财年进行分组,并且观察了之后直至2019财年中,每年各组股票RoE中值的变化情况。在图中可以非常明显的看到,随着时间的流逝,各组股票之间的RoE水平差别变得越来越小。在2006年,前两组股票和后两组股票的数据差足足达到23.3%,但是在2007到2012年之间这个数字逐渐从2007年的17.8%下降到2012年的4.4%。如果说2012年的4.4%还是一个略为显著的水平,那么在之后的2013年到2019年里,这个差额再也没有超过3%,最低值为2015年的0.6%。当两组股票的RoE差额在2015年只有0.6%时,几乎可以说显著的差异已经消失了。而此时的时间,只不过比2006年过去了9年而已。

图:以2006年为初始财年进行分组,之后各年中各组RoE中值变动情况。(数据来源:Wind资讯)

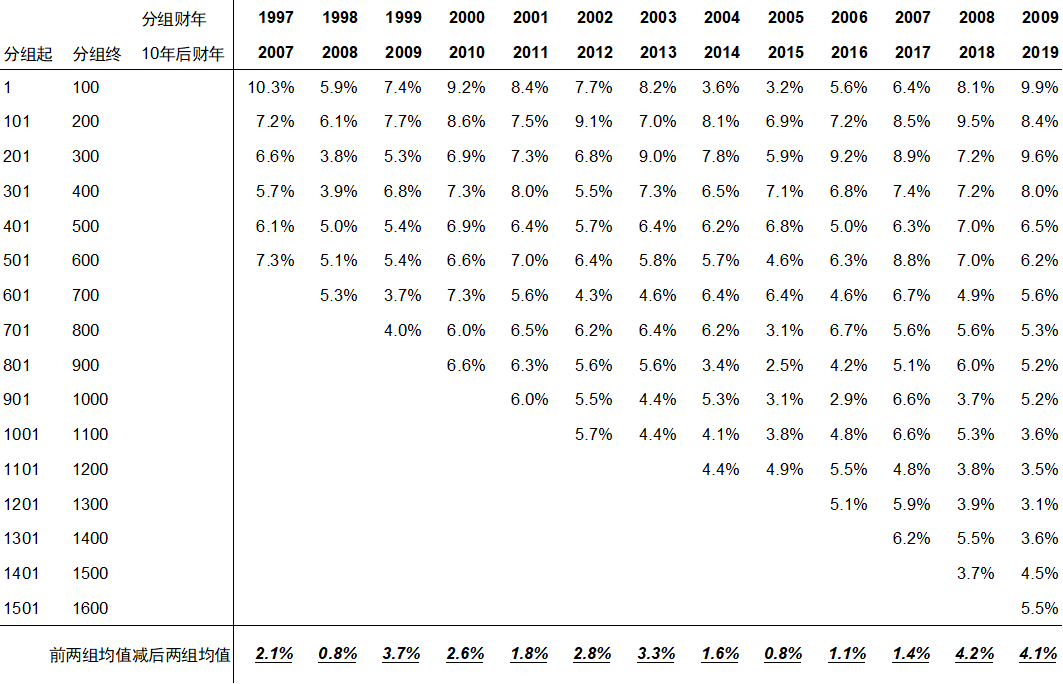

为了不错过发现任何一个作为初始财年的年份,其各组企业RoE水平可能对10年以后企业RoE水平的指导意义,下图列出了以1997年到2009年各个年份为初始财年进行分组、10年以后(2007年到2019年)的各分组RoE中位数情况。数据显示,没有在任何一个分组中,观察到初始财年的RoE水平,对10年以后的水平有巨大的指示意义。用最前两组RoE的平均值减去最后两组的平均值,该差额的最高水平,也只为4.2%,最低水平则为0.8%。也就是说,10年前RoE最高的公司和最低公司,在10年以后的RoE差额,都会缩减到区区几个百分点。而在初始财年中,这些分组之间的差别,动辄达到十几、二十几个百分点。

图:以1997年到2009年为初始财年进行分组,10年以后(2007年到2019年)各组RoE中值情况。(数据来源:Wind资讯)

有意思的是,尽管10年前的高RoE公司和低RoE公司,在10年以后的RoE区别微小,但是在表中的十几个财年情况下,这些区别仍然都保持了微弱的正数,没有一个值变成负数。这个数据现象显示了好公司仍然有一定的延续性:10年前的高盈利能力公司,在10年以后大概率上仍然是市场上相对较好的公司。不过,10年前取得超额RoE的公司,在10年以后的RoE超额水平是如此微弱,往往容易辜负10年前投资者为超高RoE付出的高额估值。而这,也许就是为什么RoE虽然是衡量企业的重要指标,但是许多研究并没有发现它能在各个时间段里,能给投资者带来显著超额收益的原因。如果想要通过RoE的衡量取得超额收益,那么动态的预测RoE在未来10年中的变化就变得无比重要。而这种预测能力,必须基于对行业和企业的前瞻、深邃的理解之上。

(作者为九圜青泉科技首席投资官陈嘉禾)

文章作者

陈嘉禾

作者:陈嘉禾