9月份,受缩减购债预期和美债上限临近的影响,国际市场上美元对主要货币汇率震荡走高。到月底,洲际交易所(ICE)美元指数收在94.27,创下过去一年来的新高。全月,美元指数累计上涨1.7%。同期,人民币对美元汇率中间价下跌0.3%,为连续第二个月中间价环比下跌(见图1)。这主要反映了中间价报价机制中隐含的“美元强、人民币弱”的显性逻辑。

9月份人民币汇率明弱实强

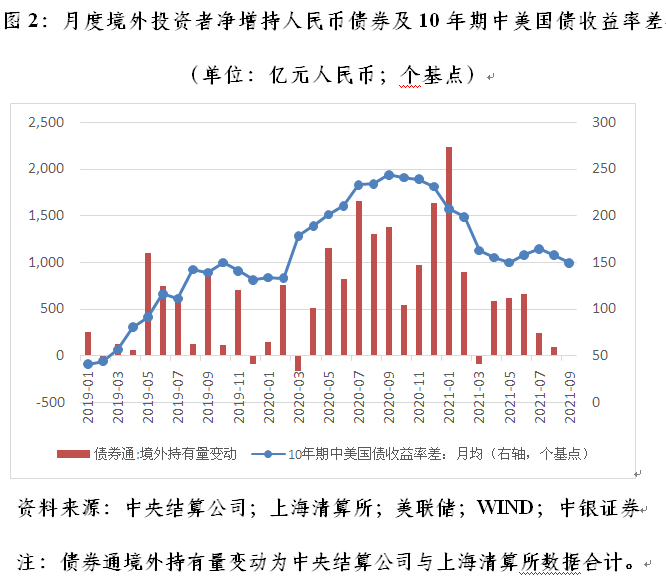

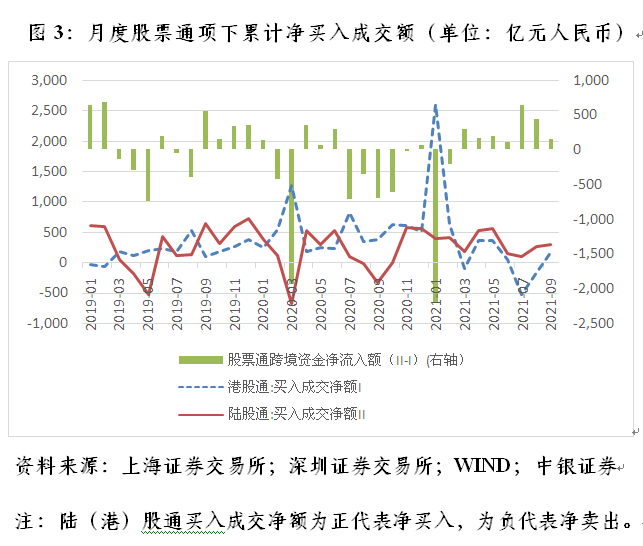

跨境证券投资项下资金流入势头减缓,也成为人民币的利空。8月份,债券通项下,境外投资者净增持境内人民币债券84亿元,较上月净增持额下降64.1%,为连续第二个月环比减少,较去年6月至今年6月月均净增持额更是减少91.7%。这部分反映了境内外利差收窄,人民币资产吸引力边际减弱的影响。9月份,10年期中美国债收益率差平均为149个基点,较上月回落了5.0%,较去年12月份回落了35.4%,预计境外增持人民币债券势头有可能进一步放缓(见图2)。此外,虽然9月份陆股通项下累计净买入额环比增长13.4%,但港股通项下由前两个月连续累计净卖出转为净买入155亿元;二者轧差,股票通项下累计跨境资金净流入150亿元,环比下降65.3%(见图3)。

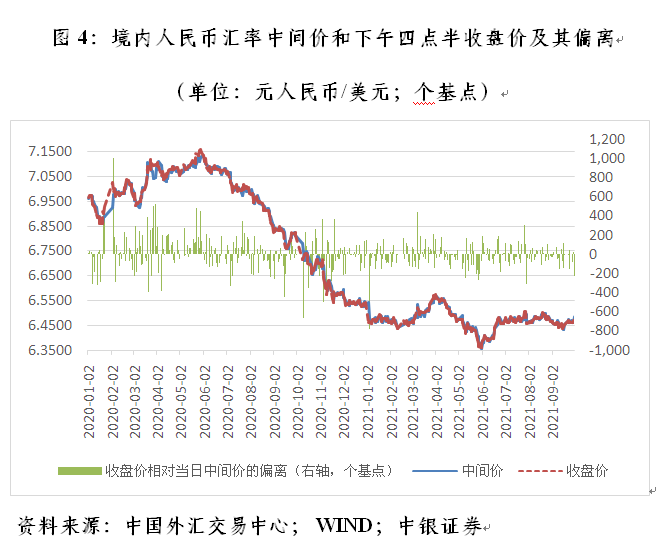

然而,9月份人民币汇率实际走得并不弱。月末,美元指数在年内新高附近,人民币汇率中间价却收在6.4854,较3月底前低仍上涨1.3%;收盘价收在6.4626,较4月初前低上涨1.7%。全月,虽然人民币汇率中间价环比微跌,但境内银行间市场下午四点半收盘价(下同)却环比微涨0.03%。当月,人民币汇率中间价均值为6.4599,环比上涨0.3%,终结了之前的两连跌;收盘价均值为6.4566,环比上涨0.3%,终结了之前的三连跌(见图4)。

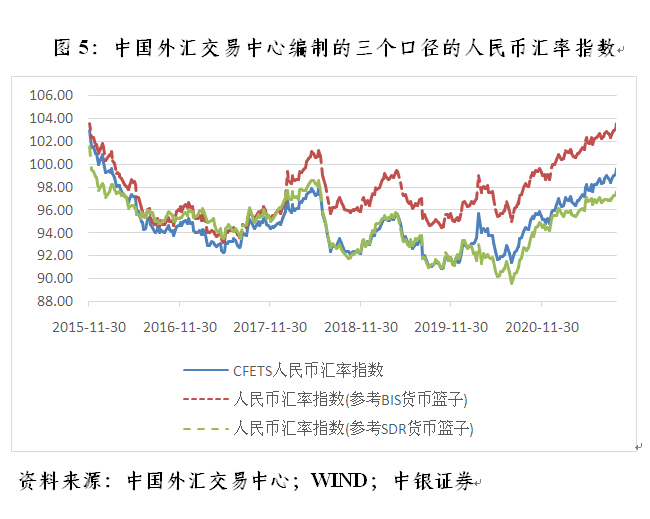

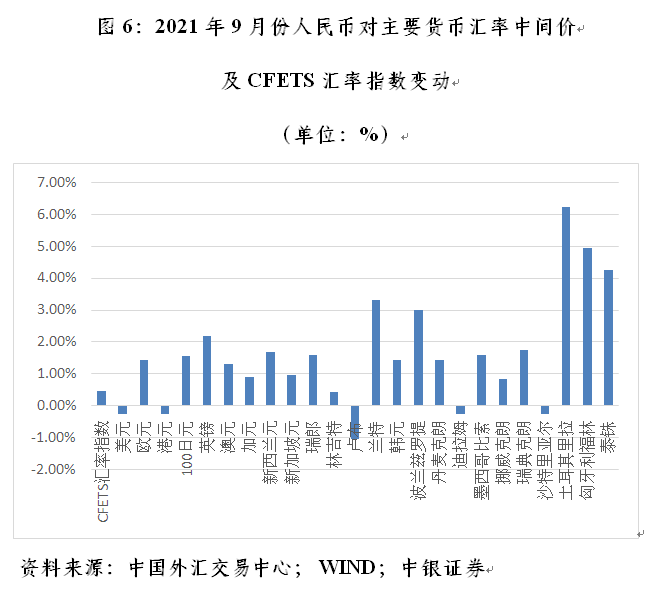

月末,中国外汇交易中心口径(CFETS)的人民币汇率指数收在99.64,为2016年3月初以来新高。全月,CFETS人民币汇率指数累计上涨1.0%,为年内涨幅第三高(见图5)。这主要是因为,尽管人民币对美元汇率有所下跌,但在银行间外汇市场(即中国外汇交易中心系统)交易的24种货币中,人民币对其中19种货币都有不同程度的升值,如对欧元、日元、英镑、澳元、韩元和泰铢分别上涨1.4%、1.5%、2.2%、1.3%、1.4%和4.2%,这六种货币权重合计50.1%;对美元、港元、迪拉姆和沙特里亚尔各微跌0.3%,对俄罗斯卢布跌幅也只有1.0%,这五种货币权重合计30.6%(见图6)。今年,人民币不失为世界强势货币。前三季度,美元指数累计升值4.8%,人民币对美元汇率中间价上涨0.6%,CFETS人民币汇率指数累计上涨5.1%(见图1和图6)。

当月境内外汇或重新供大于求

8月份,人民币对美元时点汇率和月均汇率双双走弱,伴随着境内外汇小幅供不应求(详见9月27日《第一财经日报》专栏文章《增加汇率弹性不仅仅是金融开放的事情》)。但进入9月份,境内外汇形势可能又出现了反转。

9月份,收盘价相对当日中间价偏强的交易日占比为65.0%,较上月占比提高了15个百分点。当月,中间价累计下跌175个基点,其中收盘价相对当日中间价偏强累计贡献了233个基点,较上月增加了173个基点,对同期中间价走弱为负贡献(见图4)。

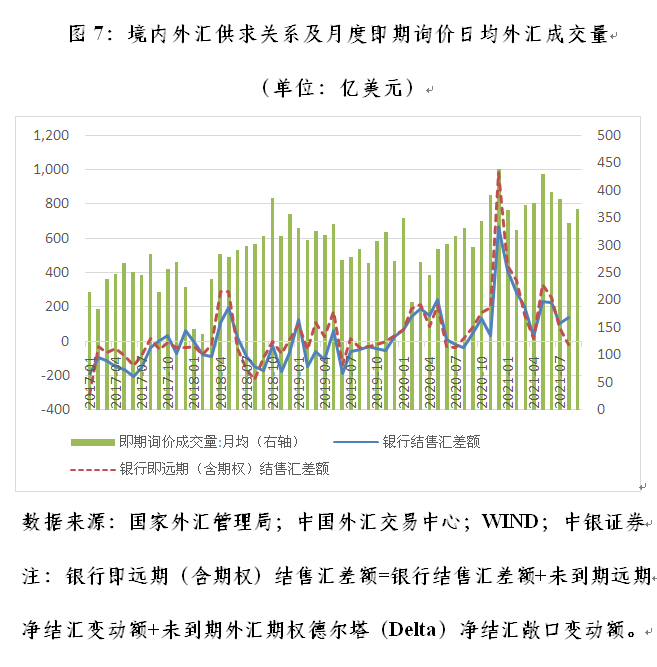

全月,境内银行间市场即期询价日均外汇成交量364亿美元,环比上升7.4%,终止了之前的三连跌。其中,9月16~29日,日均外汇成交量434亿美元,接近去年12月份日均成交439亿美元的峰值(见图7)。这有可能意味着当月境内外汇供求缺口扩大。考虑到同期人民币汇率明弱实强,大概率应该是境内外汇重新供大于求。

多因素促成当月境内外汇供求关系重新反转

人们对此或许会感到困惑。为什么美元指数上涨,人民币汇率盘跌,境内外汇供大于求的缺口反而扩大呢?这或者可以从以下几方面来解释。

首先,虽然9月底美元指数创了一年来的新高,但全月美元指数均值为92.98,较上月微涨0.2%;中位数为92.79,较上月微跌0.1%(见图1)。由此可见,迄今美元指数的强势并不明显,不足以让市场一致看空人民币。实际上,9月份,1年期无本金交割远期(NDF)隐含人民币汇率贬值预期的交易日占比为63.6%(上月占比为100%),为今年6月份以来最低;月均贬值预期为0.1%,环比回落0.2个百分点,也为今年6月份以来最低(见图8)。这显示美元走强背景下,人民币汇率升贬值预期交替出现且预期基本稳定。从离岸人民币汇率(CNH)相对在岸人民币汇率(CNY)的偏离看,CNH围绕CNY上下波动,月均偏离仅为-2个基点,较上月回落了10个基点,表明CNY的市场公信力进一步提高(见图9)。

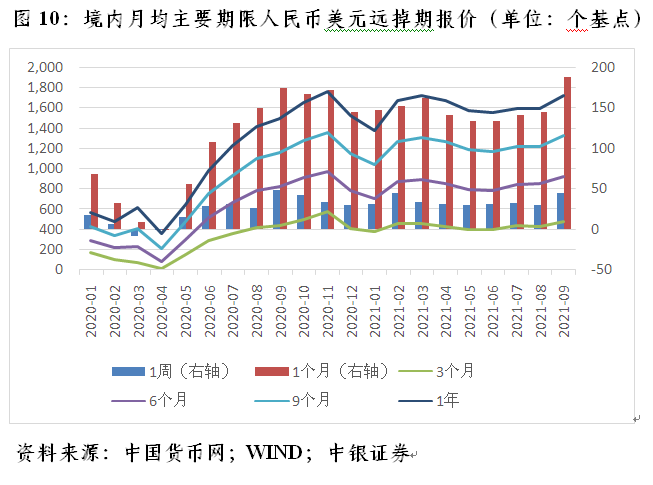

其次,由于境内美元流动性较人民币更为充裕,9月份境内各主要期限人民币美元远期/掉期报价点子较上月均有所走阔。如1周、1个月和3个月期限的远掉期点子均值环比分别扩大47.4%、30.1%和10.6%,6个月、9个月和1年期限的掉期点子均值环比分别扩大了8.0%、8.2%和7.8%(见图10)。根据利率平价理论,高息货币的远期汇率趋于贬值。鉴于人民币利率高于美元利率,远掉期点子扩大,意味着未来相应期限的人民币相对美元汇率贴水(即人民币贬值)的幅度扩大,这增强了远期结汇尤其是短端远期结汇的吸引力。上月,因未到期远期净结汇和外汇期权德尔塔净结汇敞口减少,导致银行在即期市场提前净买入外汇152亿美元,抵消了银行即期结售汇顺差136亿美元,银行即远期(含期权)结售汇总体为逆差16亿美元(见图7)。9月份,则不排除银行重新在即期市场提前净卖出外汇,进一步扩大银行结售汇顺差。

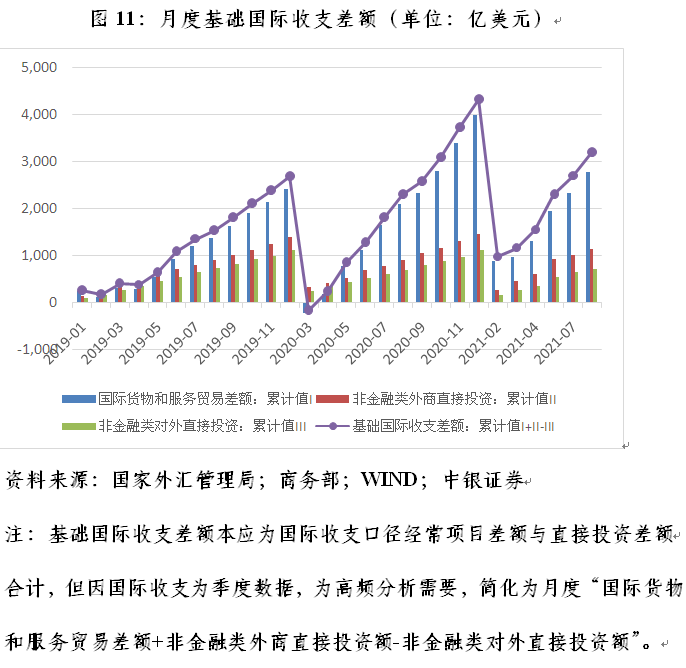

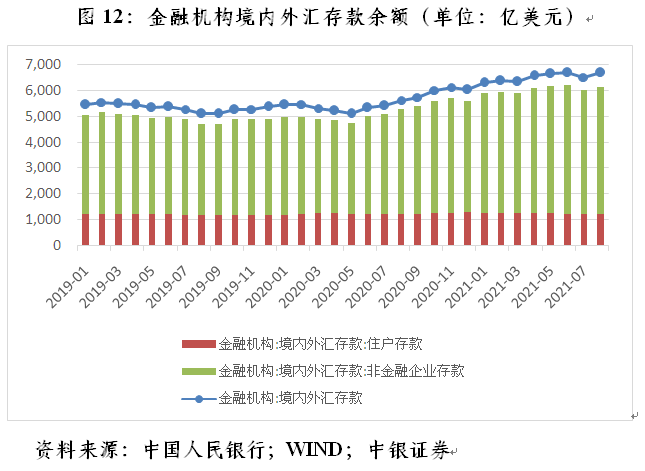

再次,当前基础国际收支顺差依然较多,境内市场外汇卖超压力进一步积累。前8个月,“国际货物和服务差额+非金融类外商直接投资额-非金融类对外直接投资额”合计为3190亿美元,较上年同期增长38.7%,较2019年同期增长1.08倍(见图11)。同期,金融机构境内外汇存款增加663亿美元,同比增长1.71倍,其中非金融企业外汇存款增加593亿美元,同比增长64.0%(见图12)。去年下半年,人民币汇率震荡升值,境内出口企业为避免兑现升值造成的汇兑损失,结汇一延再延,结果到年底集中结汇,导致去年12月份银行即远期(含期权)结售汇顺差高达984亿美元,环比增加3.93倍,顺差额创下2015年“8·11”汇改以来新高(见图7)。当月,非金融企业外汇存款减少107亿美元,终结了之前的六连增(见图12)。今年,不排除境内企业即便看多美元、看空人民币,现在除增加用自有外汇对外支付,还试图通过分批结汇,以减轻年底集中结汇的压力。

综上,尽管近期美元指数强势反弹,人民币对美元汇率回调压力加大,但对外经济部门强劲仍从基本面支持了人民币对外币值的强势。9月份,境内外汇供求的正缺口或重新扩大,这与人民币对美元汇率走弱相悖,但有助于分散集中结汇的压力,减轻外汇供求失衡、汇率大起大落的年关效应。从更长远看,人民币汇率摆脱与美元指数正相关或负相关的简单线性关系,也是人民币汇率形成更加市场化的必由之路。

(作者系中银证券全球首席经济学家)

文章作者

管涛

打开第一财经APP,阅读体验更佳

作者:管涛